私は今から10年ほど前に、親から保険をプレゼントされたことがあります。

でも、さまざまな理由からその保険は解約しました。

その時に、保険という金融商品をプレゼントするというアホらしさを痛感しました。

「保険をプレゼントする」って発想は、もう時代遅れなんじゃないかな。と個人的に思います。

今回は、親にプレゼントされた保険を更新しなかった理由や、その経緯について書きます。

30歳のとき、親から保険をプレゼントされた

親に保険をプレゼントされたのは、私がちょうど30歳になったときです。

「社会人として安定してきただろうから、これからは自分で保険代を払ってね。」と渡されました。

プレゼントされた保険は、私が20歳の時に加入したらしく、日本の某大手保険会社のものでした。

時代にまったく合わない保険だった

ハッキリ言って、時代のニーズにまったく合っていない保険でした。

その頃、ネット系の保険が注目されていたこともあり、保険はまさに劇的に進化していた時です。

それなのに親がくれた保険は、

保障内容は他社と比べて変わらないのに、保険料はとても割高というものでした。

そりゃそうですよね。

10年も前の保険ですもん。

親は、保険について詳しくは教えてくれず、ただ「ポンッ」とプレゼントしてくれただけ。

私も「わぁー!親が小さい頃から私のためを思って用意してくれていたのね!ありがとう!」って感じで、保障内容を理解しようともしませんでした。

(当時の私は結婚はしていましたが、子供はいない。保険には入ったこともなかった。)

そして、母に言われた通り、保険レディの人と2人で更新継続の話を進めていました。

金融リテラシーがある夫の反応

ところが、そのことを夫に話すと

「えっ?それ、継続する必要あるん?」という反応でした。

正直、最初はなんて冷たい人だろうって思いました。

親が子供のために小さい頃から用意しておいてくれた保険を、内容もろくに見ずにいらないと決めつけるなんて!!

納得いってない私の顔を見て「更新する前に、保険の本を読んで、知識入れてから考えた方がいい。」と言われました。

(絶対、説明するの面倒だと思ったんや…。)

そして、2冊くらい保険の本を読みました。

今まで、保険について考えたこともなければ、そのビジネスモデルについても深く考えたことがなかったので、目からウロコだらけ。。。

日本人は必要のない保険に入りすぎている「保険大国」。

今ではかなり浸透してきた言葉ですが、当時はまだそこまで広がっていなかったこともあり、とても新鮮で面白かったです。

(保険についての知識があまりない方は、検討する前にぜひ本を読むことをオススメします。)

保険の勉強をしたら「解約しかない」と思った

読んだ結果…「こりゃ、解約しかないな!」ってなりました。

っていうか、今まで加入していたことがバカらしくなるくらいでした。。

(まぁ、お金は親が払っているんですが。)

ここからは、解約しようと判断した理由について書いていきます。

解約しようと判断した理由

理由①

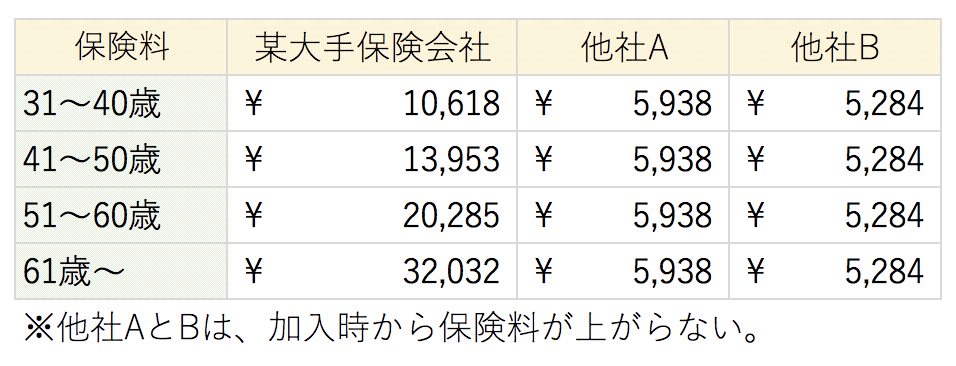

年齢に合わせて、延々に保険料が上がっていく

他社は加入時から保険料が一切上がらないのに対して、某大手保険会社のは上がり放題です。

61歳を超えると、月3万円以上しぼりとられます笑

ざっくり表を作ったので、他社と比べてみると一目瞭然です。↓

保険料が徐々に上がっていく理由は、年齢が上がると病気になるリスクも広がるから、それに合わせて保障が手厚くなる…ということらしいです。(しかもグレードダウンできない。)

ちなみに他社は、加入時から「一生涯、保険料は上がりません。」

(もちろん、保障が手厚くなったりもしませんが。)

さらに補足すると、他社A、Bは、65歳払込の終身保険ですが、某大手は解約時まで払い続けるタイプのものでした。

しかも、10年前にはあまりメジャーでなかった?先進医療とかは対象外になるため、それもつけるならさらに「特約(オプション)」をつけないとダメで、さらにお金がかかるという……笑

ただ、割高になっているのは、医療保険の他に生命保険がプラスされているからというのもあります。

他社は医療保険だけです。

ただこれ、一体型になっているので外したいのに外せないんですよね…。

理由②

他社と比べて保険料が高い

上の表でもわかるように、とにかく高いですよね。

61歳を超えたら月3万円も払わないといけないんですよ。

ざっくり計算して年間36万円。。

下手したら退職しているかもしれないのに、そんなに払えないです。。

理由③

医療保険と生命保険がMIXされている

親がプレゼントしてくれた保険は、「医療保険」と「生命保険」の2本柱で構成されていました。

これがまたややこしい。。。

医療保険は、割とオーソドックスで病気・ケガ・女性疾病・3大疾病・生活習慣病…などの入院・通院費用が出るものでした。

そして生命保険は、死亡や高度障害状態のときに、一時金が給付された後、年金というカタチで5年間に渡って給付がおりたり…といったものでした。

(この他にもありましたが、正直、いろいろありすぎて文字では書ききれない。。。)

保険に関する色んな本を読みましたが、保険って「シンプル・イズ・ベストが一番!」なんです。

医療保険は医療保険。生命保険は生命保険。

って分けて契約した方が、ライフスタイルの変化に合わせて解約したり、グレードダウンしやすいからです。

保険会社からみれば、一体型になっている方が解約しずらく、かつ余計な保障分の保険料をせしめることができるので、日本の保険会社の多くが長い間この一体型を販売してきたんです。

また、あれもこれもと保障が合わさっていると、自分が一体何の保障が受けられるのか理解しにくく、結果として給付金を請求しようという発想に至らないから、です。

給付金を払わなければ、保険会社は儲かり放題ですから、携帯のプランのように、わざとわかりにくく作られているんです。

理由④

生命保険は、そもそもいらない

親から保険をプレゼントされた時、結婚はしていましたが子供はおらず、賃貸で夫とのんびり暮らしていました。

夫も私も、もちろん正社員で働いていました。

なので、万が一、私が死んでもお金に困る人はいないんですよ。

それなのに、私が死んだら親に2,000万円入ってくる…という謎のプランでした。笑

(親に保険金かけられて殺される?!笑)

仮に葬式代だとしても高すぎますよね。。

解約しようとしたら、親がマジギレ!

こりゃ解約しかないなーと、保険レディさんに更新の話をお断りしました。

するとその直後……

母から怒りの電話が!!

超怖かった。。(私の母、めっちゃ怖い)

てっきり母は私が喜んで更新すると思っていたらしいです。

母からしてみれば、この保険は完全に「プレゼント」としてあげたものだったので、それを喜ぶどころか解約しようとされて、ただただ憤慨していました。

でもねぇ。

私からしたら、これから先、仮に70歳までこの保険を継続するとして…

単純計算したら、支払う保険料の合計額が、約922万円!!

いやいや、待って。。

保険でそんなに払う意味、ありますか?

その分、貯金していた方が絶対いいよね??

小さい頃から、かけていてくれたことに感謝して更新……っていう額じゃないんですよ。

確かにバブルもあった親の時代は払えたかもしれないけれど、ボーナスもない中小企業の社員には、マ・ジ・で・無・理!!

しかも怖いのは、これは親が支払っていた保険料は入れてないからね。。。

保険は月々の支払いは少額だけど、じつは家を買うのと同じくらいの金額を出しかねない商品。

だから吟味して入らないといけないよ。って本に書いてありました。。

本当にその通り。。

親が全額負担できないような保険は、プレゼントするべきでない

母の言い分は、保険は「お守り代わり」のものなので、元をとるという考え方はない。

だから、いくら支払った。とかではなく、いつ何があってもいいように…と考えなさい。って言っていました。

確かに「保険」って本来、そういうもんです。

でも、さすがに一千万は出し過ぎでしょう。。

しかも「万が一のために…」っていうのなら、きちんと保障が受けられるように、ライフスタイルや時代に合わせて変えていこうよ。

今の時代、最新の保障で安い保険料の会社はたくさんあるんだから、わざわざ高いとわかっている会社で更新する必要ないよ。って思うんですが、それでも更新すべき!というのは「プレゼント」という概念が邪魔しているんです。

でもそれは、プレゼントという名の「借金」です。

なので、親が全額負担できないような保険は、プレゼントしないでほしい。

そういうニーズもあるからなのか、最近は、親が先に払込を済ませるタイプの子供向け医療保険もあるみたいです。

(保険会社もあの手この手で考えますよね。)

ただこれも、本当に吟味しないと30年後にいざ使おう!と思っても、保障内容が時代に合っていないから給付が受けられない…とかあると思うので気をつけてくださいね。

どうぜプレゼントするなら、現金or投資信託にしてあげて!

もう、タイトル通りです。

子供に保険をプレゼントしてあげようかなーって考えている親御さん。

悪いことはいいません。

現金or投資信託にしてあげてください。

現金のメリット

「保険」という商品より「現金」の方がよっぽど使い勝手がいいです。

何より子供が自由に使い道が決められます。

海外留学や結婚資金、起業に使ったりもできるかもしれません。

「ある程度まとまった自由に使えるお金」って、持っているだけでかなりメンタルに余裕ができますよね。

投資信託のメリット

投資信託は元本割れのリスクもありますが、長い目でみるとほぼ必ずプラスになると言われています。

ジュニアNISAなどの投資信託口座で少額でもいいので運用して、子供が成長したらプレゼントしてあげる…とかの方が、時代に合っているなぁと強く思います。

そしてできれば、その運用方法を教えてあげて欲しい。

もちろん、運用方法を教えられるように親が少し勉強しないといけませんが。。

(投資信託は基本的にほったらかし方法なので、そんなに大変な勉強ではないです)

まとめ

子供が大きくなるにつれて「保険」という概念がどうなるか分かりません。

子供のためを思って保険会社にお金を支払うくらいなら、

何か別のことに使えないか…ぜひ考えてみてください。